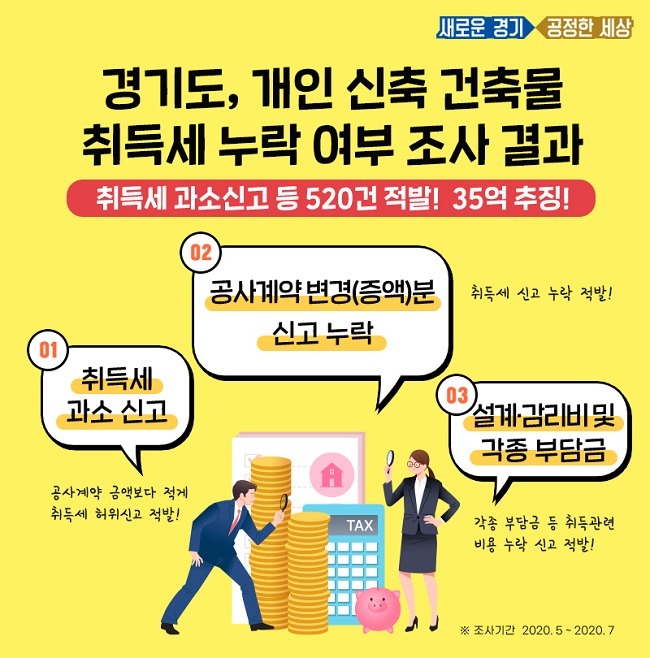

취득세 과소신고, 공사계약 변경(증액)분 누락신고 등 520건 적발, 35억 추징

공사비를 기준으로 취득세를 내도록 한 제도를 악용해 건설사업자와 계약한 실제 금액보다 공사비를 낮춰 신고하는 방법으로 취득세를 축소 납부하는 등 불법으로 지방세를 누락한 개인 건축주들이 경기도 기획조사에서 줄줄이 적발됐다.

경기도는 지난 5월부터 7월까지 최근 2년간 개인이 신축한 건축물 4,139건에 대한 지방세 기획조사를 실시해 법령 위반사항 520건을 적발하고, 지방세 35억 원을 추징했다고 20일 밝혔다.

위반 유형은 ▲공사계약 금액보다 적게 취득세 신고 ▲공사계약 변경(증액) 분 취득세 신고 누락 ▲설계·감리비 및 각종 부담금 등 취득관련 비용 누락 신고 등이다.

적발 사례를 보면 A건축주는 시흥시에 건축물을 신축하면서 건설사업자와 30억 원에 공사를 계약했지만 22억 원으로 과소 신고해 취득세를 적게 냈다가 적발돼 총 3천만 원을 추징당했다.

B건축주는 용인시에 건축물을 신축하면서 건설사업자와 5억1천만 원에 최초 공사계약 후 추가로 1억 원을 증액하는 공사계약을 별도로 체결했다. 이후 최초 공사계약금액으로 취득세를 신고한 사실이 이번 조사에서 적발돼 취득세 등 4백만 원을 추가 징수당했다.

C건축주는 건설사업자와 8억 원의 공사계약을 하고 광주시에 건축물을 신축했지만 공사비 4억7천만 원을 기준으로 취득세를 신고했다. 또한 4백만 원의 취득관련 비용(상수도원인자부담금 등)을 고의로 빠뜨렸다가 적발돼 총 1,200만 원의 세금을 추징당했다.

현행 제도는 개인이 건설사업자와 공사계약을 하고 건축물을 신축할 경우, 공사금액을 취득가로 인정해 그 금액을 기준으로 취득세를 납부하도록 하고 있다. 이를 위반해 납세의무자가 법정신고기한까지 신고해야 할 납부세액보다 적게 신고할 경우 과소 신고한 납부세액의 10%에 상당하는 금액이 과소신고 가산세로 부과되고, 납부기한까지 지방세를 납부하지 않거나 납부해야 할 세액보다 적게 납부한 경우 납부지연 일수에 따른 0.025%의 가산세가 추가로 부과된다.

최원삼 경기도 조세정의과장은 “이번 조사의 목적은 신축 건축물에 대한 취득세 신고규정을 올바르게 알리고 과소 신고와 부당 누락사례를 예방하는 데 있다”며 “앞으로도 공사대금을 누락한 부동산에 대해 지속적으로 조사를 실시하고, 사기나 부정한 행위로 인한 과소신고 적발 시 지방세 포탈 혐의로 범칙사건조사를 실시하는 등 조세정의 실현에 더욱 힘쓸 것”이라고 말했다.

한편, 도는 올 상반기 ‘개인 신축건축물에 대한 취득세 과세표준 누락’ 등 2개 분야에 대한 지방세 기획조사를 통해 40억 원의 누락된 세금을 발견, 추가 징수한 바 있다.

<저작권자 ⓒ 소비자뉴스, 무단 전재 및 재배포 금지>

박상욱 기자 다른기사보기